南华期货2022二季度铝展望:供需双旺 偏多看待

浏览次数: 次

文:南华期货研究所 夏莹莹

摘 要

2022年一季度以来,内外盘铝价走势均较为强势,伦铝一季度涨幅超25%,沪铝一季度以来涨幅也达到13%以上。铝价走强的核心驱动在于市场对全球铝市供给端的担忧。21年下半年欧洲地区遭遇的能源短缺问题遗留至今,造成当前海外近端铝锭供应紧张;22年春节后俄乌冲突升级,进一步加深了对铝供给端的冲击。

展望二季度,我们认为市场交易重心将回归国内基本面,预计供需两端均有增量,金三银四旺季仍有缺口,国内外库存大概率维持去库。

供给端:国内供给放量确定性较强,二季度运行产能有望突破4100万吨;海外方面,欧洲地区进一步减产可能性较低,但是前期减产复产难度也较大。

需求端:内需方面,受政策支撑,地产板块需求大概率不会崩塌,而新能源汽车、光伏装机、特高压项目均有亮点;出口方面,利润空间大,海外缺口短期难补充,铝材出口可期。

成本端:国内电力价格稳定运行,氧化铝产能释放,价格有望进一步下行。

操作上,预计二季度价格区间在2w1-2w5,单边逢低布局多单,跨品种多配为主。

风险点:需求远不及预期 能源价格崩塌 疫情大面积爆发。

第1章 行情回顾

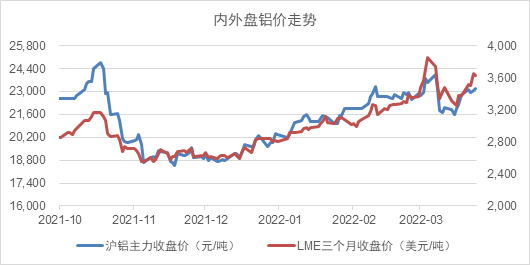

2022年一季度以来,内外盘铝价走势均较为强势,伦铝一季度涨幅超25%,沪铝一季度以来涨幅也达到13%以上。铝价走强的核心驱动在于市场对全球铝市供给端的担忧。21年下半年欧洲地区遭遇的能源短缺问题遗留至今,造成当前海外近端铝锭供应紧张;22年春节后俄乌冲突升级,进一步加深了对铝供给端的冲击。一方面,俄乌局势造成能源短缺担忧增强,欧洲天然气基准价TTF飙升,带动电力价格暴涨,对电解铝成本形成强支撑。另一方面,俄罗斯是世界第二大铝生产国,欧盟地区铝锭进口约有23%来自俄罗斯,若俄铝遭受欧美国家制裁,短期内欧洲地区铝锭供应短缺问题必将加重。而随着多国对俄罗斯航运、电解铝生产原料方面的制裁,全球电解铝供应正面临着更为严峻的挑战。

图表 1.1:内外盘铝价走势

资料来源:上期所 LME 南华研究

第2章 供给:内外现分化

2.1. 海外:前有减产影响,后有制裁担忧

2022年1-2月全球电解铝市场面临供给紧缺问题。截至2022年2月底,据国际铝业协会统计,全球电解铝累计产量为1075.5万吨,同比减少2.28%,其中1月产量564.1万吨,同比下降2.24%,2月产量511.4万吨,同比下降2.33%。分地区来看,欧洲地区减产明显,1-2月产量均位于近5年最低水平,其中西欧地区电解铝产量1月同比下滑8.07%,2月同比下滑11.20%。

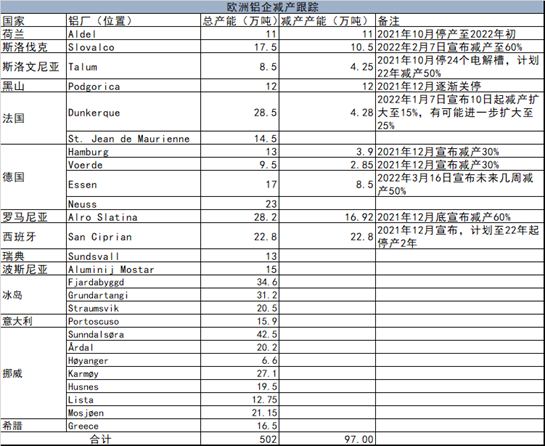

图表 2.3:欧洲铝企减产情况

资料来源:公开资料 南华研究

21年年末欧洲地区电解铝冶炼厂因成本压力过大,出现性规模性减产,影响今年年初产量。截至3月末,据公开数据统计,欧洲地区减产产能已达到97万吨。多数冶炼厂产能减产集中在21年12月,少量冶炼厂于22年1-2月进一步扩大减产规模。据海外咨询构了解,上述减停产的电解铝厂大部分位于中欧和东欧,受电力价格冲击较大原因在于其没有对电力合同进行对冲,或者对现货价格的敞口太大。而欧洲地区其他的电解铝冶炼厂主要位于冰岛、挪威或法国,这些铝厂具备有效的对冲,或者受到国家保护,因此面临关闭的风险相对较低。

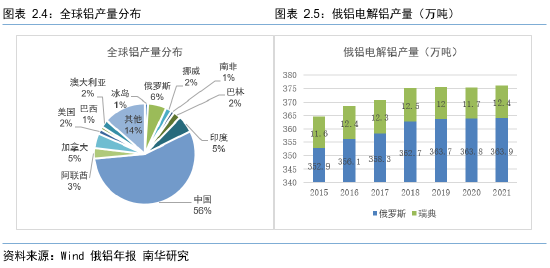

俄乌冲突爆发,市场开始担忧俄铝出口受限,从而冲击全球铝供应链。22年春节过后俄乌局势一触即发,最终演变为全面开战,欧美各国纷纷加大对俄制裁,随着俄罗斯某些银行被禁止使用SWIFT系统,市场对制裁风波是否会涉及俄罗斯铝业担忧加深。俄罗斯作为除中国外,全球最大的铝生产国(有时略落后于印度),其境内原铝生产均来自俄罗斯铝业联合公司(俄铝)。据俄铝季报显示,21年该公司原铝年产量为376.3万吨,约占全球5.7%,其中363.9万吨由位于俄罗斯本国的铝冶炼厂生产,剩余12.4万吨由位于瑞典的冶炼厂生产。

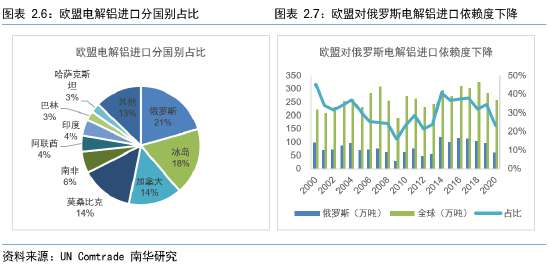

由于当前全球整体原铝供应偏紧,且18年美对俄铝制裁伤敌一千自损八百,从理性角度分析,我们认为俄铝被全面制裁的可能性较低(随着俄乌和平协议签署的推进这种可能性在进一步降低)。不过就如俄罗斯入侵出人意料一般,也不能彻底排除这种可能,若俄铝真的被制裁,短期内无疑将使得欧洲地区本就脆弱的铝锭供应雪上加霜。据欧洲铝业公司统计,欧盟原铝供应分为原生铝生产、再生铝回收和进口,净进口量占总供给比重接近50%。联合国贸易数据显示,欧盟对俄电解铝进口依赖性较大,虽然近年来这一比重一直在下降,但21年欧盟进口铝锭中仍约有21%来自俄罗斯。

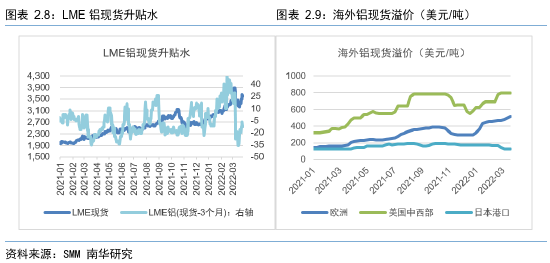

事实上,据海外咨询机构了解,虽然明面上的制裁尚未涉及俄铝电解铝出口,但一些买家已经要求不再从俄罗斯进口货物,另一些买家已决定不再与俄罗斯同行签订新合同,马士基(Maersk)和MSC等主要航运公司也已停止从俄罗斯港口发货。虽然LME现货/三个月升水在2月末升至45美元/吨以上后逐步回落,但并未代表现货市场迅速得到缓解,主要是市场提前交易了俄乌冲突对全球原铝供应的影响。海外现货溢价验证欧美市场铝锭供应依旧紧张,美国中西部现货升水已涨至约795美元/吨,欧洲现货升水涨超500美元/吨,并可能进一步抬升。

2.2. 国内:复产加速,新投开启

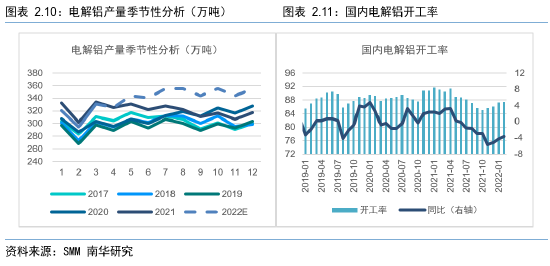

当前来看,电解铝产量仍不及去年同期,乐观预计进入二季度后国内产量有望实现同比增长。据上海有色数据显示,国内电解铝1月产量320.4万吨,同比下降3.58%,2月产量294.6万吨,同比下降2.35%。从开工率看,1月电解铝开工率87.05%,环比增加1.2pct,同比下降4.3pct;2月开工率87.5%,环比增加0.2pct,同比下降3.6pct。

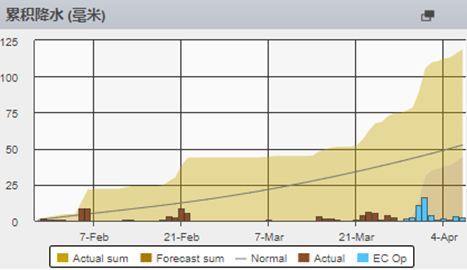

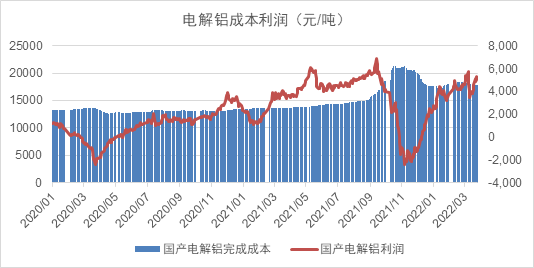

22年以来,能耗双控纠偏,西南枯水期水电供应充足,电解铝冶炼利润丰厚,三重因素刺激铝厂复产。据路透数据显示,一季度云南等地降水充足,高于历史正常值,且进入4月后降水量有望进一步增加。同时,云铝股份也表示目前云南省电力供应情况逐步好转,公司正加快电解铝复产进度。因此我们认为当前看,云南电力供应不成问题,可以为铝企复产提供有利客观条件。此外,22年以来电解铝企平均生产利润可观,即时利润季度平均值在4200元/吨左右,由此推断铝企复产主观意愿也较强。

图表 2.12:云南地区降水量

资料来源:路透 南华研究

图表 2.13:电解铝成本利润(元/吨)

资料来源:SMM 南华研究

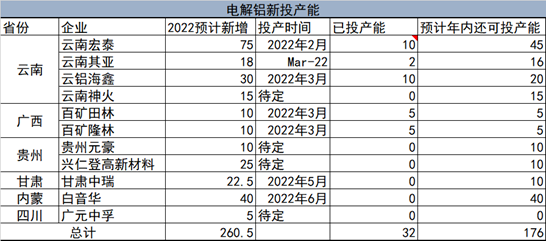

虽然春节期间广西疫情导致约42万吨电解铝产能突发减产,但节后国内电解铝产能复产加速进行,进入3月新投项目逐渐启动。截至3月底,据百川盈孚统计,国内电解铝实现复产168万吨,新投产能达到32万吨。预计二季度国内电解铝运行产能有望突破4000万吨,电解铝开工率达到90%以上。

图表 2.14:国内电解铝复产情况

资料来源:百川盈孚 南华研究

图表 2.15:电解铝新投产能

资料来源:百川盈孚 南华研究

2.3. 进口:比价长期终回归,进口短期难打开

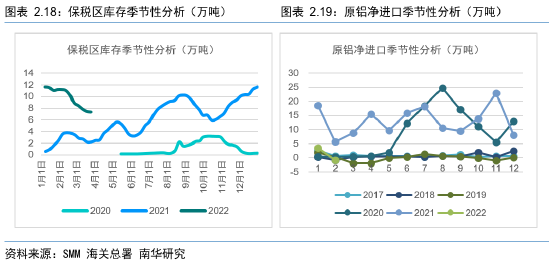

回顾22年一季度,市场主要的交易点锚定在供给端,内外供给表现的分化造成沪伦比年初以来一路走低。即使剔除汇率影响,从历史数据看,沪伦比值也已运行到了极低水平。而内外比价的下移也造成了国内铝锭进口面临较大亏损的现象,按理论值计算一季度以来铝锭进口亏损最高达到过4000元/吨以上,最夸张的时候甚至出现保税区铝锭重新流出的现象。

紧闭的进口窗口,叠加并不充裕的海外铝锭供给,使得我国2月铝锭净进口量甚至变为负值。展望二季度,俄乌局势不确定性仍存,内外比价修复尚需时间,短期进口窗口难打开,但长期看随着全球铝元素供应再平衡,我们认为比价终会回归。

第3章 成本:海外扰动加剧,整体仍可盈利

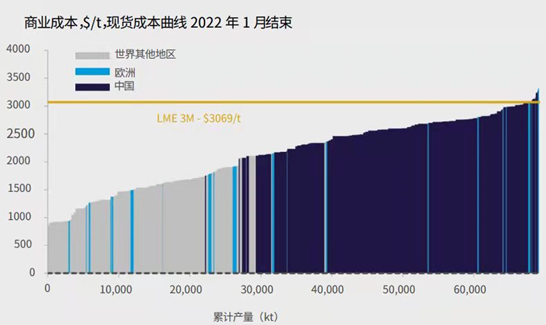

2022年一季度,全球电解铝生产成本增量主要来自电力和氧化铝两个方面。不过由于铝价也在同步走高,对冲了成本端的上移,因此绝大部分铝企仍可维持盈利状态。而随着俄乌局势的不断发展,海外铝企成本端变数正在加强。

图表 3.1:全球电解铝成本产能

资料来源:CRU 南华研究

3.1. 电力:气价飙升,电价高企

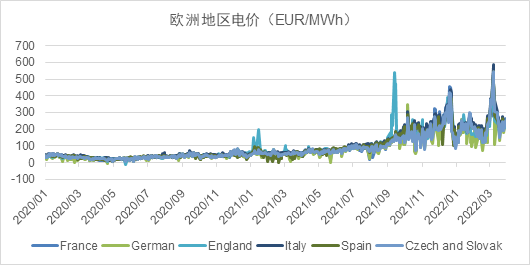

电力成本方面,国内方面22年一季度以来较为稳定,而欧洲地区则面临着不小的考验,尤其是对于那些未能成功签订长期电力协议的冶炼厂。分地区看,法国电价一季度均值约为241EUR/MWh,环比增长3%,同比增长341%;西班牙电价一季度均值约为236EUR/MWh,环比增长8%,同比增长387%;捷克和斯洛伐克电价一季度均值约为229EUR/MWh,环比增长17%,同比增长309%。假设欧盟地区冶炼耗能14000KWh/t,折算得到22年一季度区域内冶炼厂理论成本环比上涨约300美元/吨,同比上涨接近3000美元/吨。而LME铝现货价格才不到4000美元/吨,这也解释了为何21年12月至22年年初以来会出现欧洲地区铝厂集中减产。同时,我们也可以推测在巨大成本涨幅背景下,仍能维持正常的生产的铝厂在电力成本方面敞口较小,未来即使电力继续飙升,其加入减产的可能性也较低。

图表 3.2:欧洲地区电价(EUR/MWh)

资料来源:彭博 南华研究

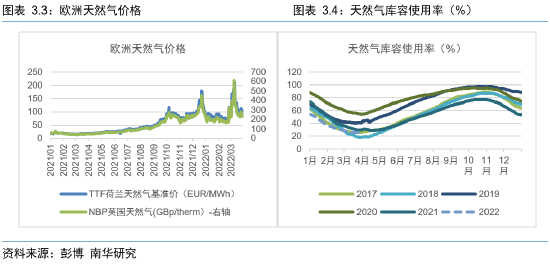

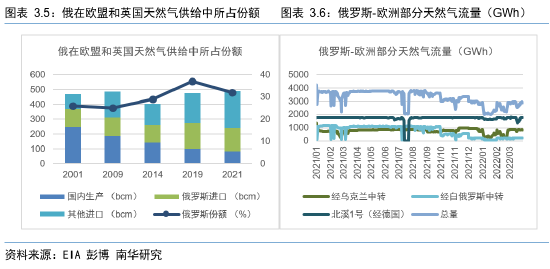

欧洲地区由于电力交易高度市场化,能源价格的波动向电价传导顺畅。自21年三季度以来,以天然气价格为代表的的化石能源价格均出现较大涨幅,反映欧洲遭受能源危机现状。起先是北海地区风力发电掉了链子,然后是法国的核反应堆停堆,在此背景下天然气需求骤增,但库存却处于低位,而本可救欧洲于水火之中的“北溪二号”项目则因俄乌冲突不断升级,经历了从不断受阻到破产。种种因素叠加,TTF荷兰天然气基准价不断飙升,最高冲破200EUR/MWh,而往年正常价格仅为20EUR/MWh。

欧洲能源格局正面临重要转折点,天然气价格预计难回前期水平。俄乌冲突可以说这是一场被安排在欧洲的美俄之争。这场战争的起源与爆发所折射出的除了美俄能源出口的利益冲突外,还有美、俄、欧三方关于能源定价权、货币体系、霸权地位等等经济及政治领域的刀光剑影。21年三季度以来,俄罗斯对欧洲的天然气输送流量明显降低,而近期欧洲多国也表示将要主动降低对俄天然气的依赖程度,因此无论俄乌局势未来的走向如何,欧洲天然气的供给格局恐怕都将发生改变,其后果则是天然气价格难回低位。

3.2. 氧化铝:内有减产,外有禁令

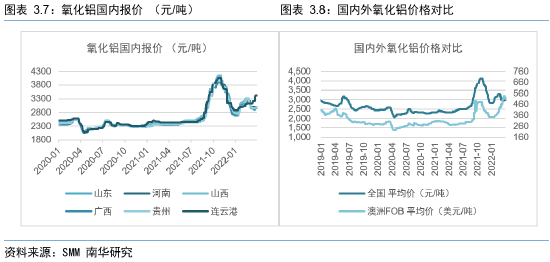

22年一季度氧化铝供给端国内外先后出现扰动,推动氧化铝价格低位反弹。国内氧化铝均价1-2月走势强劲,最触及3300元/吨以上,2月中旬后逐渐回落企稳;海外氧化铝价格则维持涨势不变,澳洲FOB价格3月底已超过500美元/吨,国内外氧化铝价格强弱反转。

1-2月国内氧化铝价格领涨主要系国内北方氧化铝厂大量减产,而海外产量稳定且处于历史高位。据SMM了解,2月北方采暖季叠加严格的环保政策,山东地区的氧化铝厂焙烧产能受影响相对有限,但对于山西和河南地区的氧化铝厂的影响远超预期,其中山西地区产量环比减少21%,河南减少32%,广西地区受疫情影响两家氧化铝厂生产受限,广西产量环比减少24%。

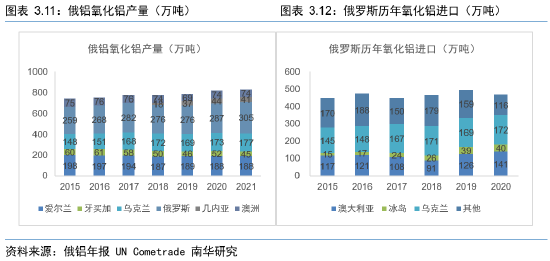

俄乌冲突不断推进,市场关注的重心逐渐向欧美对俄影响。3月1日,俄铝公告显示,由于黑海及周边地区不可避免的物流及交通挑战,将暂时关闭位于乌克兰的氧化铝精炼厂的生产。3月20日,澳大利亚宣禁止对俄出口铝土矿和氧化铝,作为对莫斯科的制裁。根据俄铝年报,其在俄罗斯境内的电解铝产能在360万吨/年左右,约需要700万吨/年氧化铝原料供给,而其在境内的氧化铝产能仅为300万吨/年左右,因此推测俄铝需要进口氧化铝作为补给。据UN Comtrade数据显示,俄罗斯从澳大利亚和乌克兰进口的氧化铝分别约为140万吨/年和170万吨/年,因此推断一些列事件将会造成俄铝本土生产约300万吨氧化铝原料缺口。由于俄罗斯航运也遭受制约,推测这部分缺口短期难找到办法进行补充。

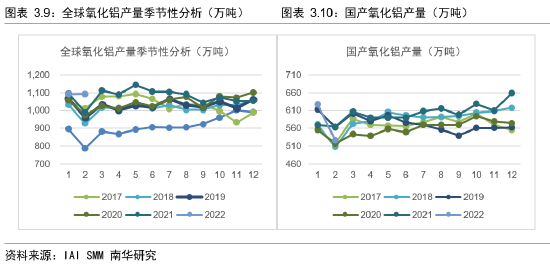

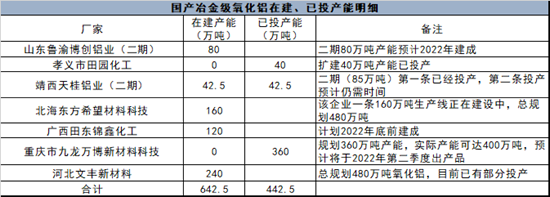

不过,中国氧化铝复产及新投产能量充足,长期来看供给将有剩余,氧化铝成本或将承压回落。此外,预计一季度后,只要矿石供应充足,国内陆续增加的氧化铝产能(包括复产和新投)约为600万吨,在出口利润刺激下,国产氧化铝出口有望提升,可对海外氧化铝缺口进行补充。

图表 3.13:国产氧化铝减产明细及复产预期

资料来源:百川盈孚 南华研究

图表 3.14:国产冶金级氧化铝在建、已投产能明显

资料来源:百川盈孚 南华研究

第4章 需求:政策支持,并不悲观

虽然一季度1-2月经济数据略不及预期,但是政策端信号明确,国务院金融委召开专题会议,强调要积极出台对市场有利的政策,慎重出台收缩性政策。受益于政策托底,预计电解铝中长期需求并不悲观。

4.1. 地产:平稳着陆,不会崩溃

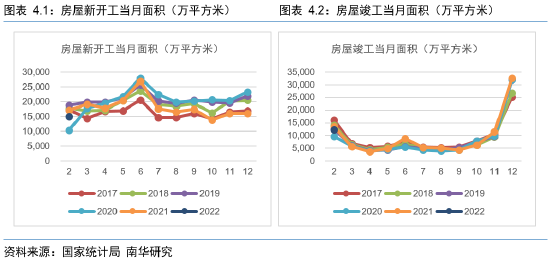

建筑领域是铝下游消费的重要板块,全球占比约22%,国内占比近30%。建筑领域需求主要集中在房地产中,而地产板块对于铝的需求又主要产生在后期,因此竣工面积的变化一定程度可以反应地产板块铝需求的景气度。不过,由于推测竣工面数据存在较大误差,一般通过后置新开工面积2-3年来推断实际竣工情况。

22年一季度地产板块表现低迷。统计局数据显示,1-2月房屋新开工面积14,966.74万平方米,同比减少12.15%,房屋竣工面积12,199.53万平方米,同比减少9.8%。一方面是开发商资金链紧张,投资意愿较差,另一方面则是消费对楼市信心下滑,购房意愿不佳。

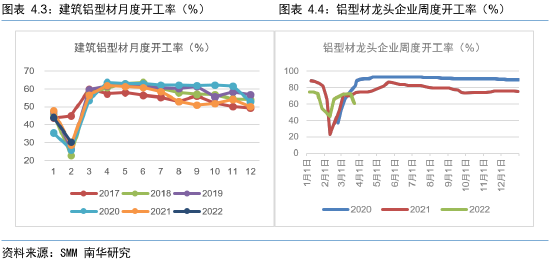

建筑铝型材市场春节后复工进度尚可,但一季度受到国内疫情拖累。SMM数据显示,下游建筑铝型材2月行业平均开工率30.22%,同比上升1.61pct,但仍处于近6年较低水平;下游型材龙头企业周度开工率3月下旬以来弱于近3年同期水平,主要系国内多点爆发疫情,其中铝加工大省广东、山东等地情况一度较为严重。

随着多地开始下调首付比例,或是下调房贷利率,均在传递一个信号——地产次轮下行的政策底已过。有各地政策跟进,地产板块预计可以实现平稳着陆,但距离见底预计还需要一段时间。不过基于疫情的不确定性,叠加6月以后天气转热为工地开工淡季,预计二季度地产用铝整体表现大概率不会太理想,真正好转或许要等到金九银十旺季。同时,我们将地产用铝22年弱增长预期下调为无增长。

4.2. 汽车:新能源板块亮眼,警惕芯片问题

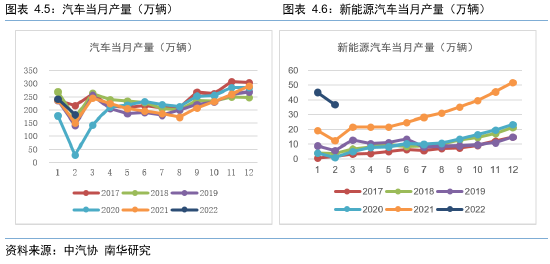

受益于21年四季度以来东南亚疫情好转,马来西亚等地有序恢复工厂运营,汽车电子供应链逐步恢复,“缺芯”问题得到边际改善。22年一季度新能源汽车表现亮眼。1-2月汽车产量423.50万辆,同比增长8.8%,销量426.80,同比增长7.8%,其中新能源汽车82.00万辆,同比增长158.68%,销量76.50万辆,同比增长164.71%。俄乌局势推升油价,燃油汽车相对性价比下滑,也是新能源汽车产销均大幅增长的一个原因。

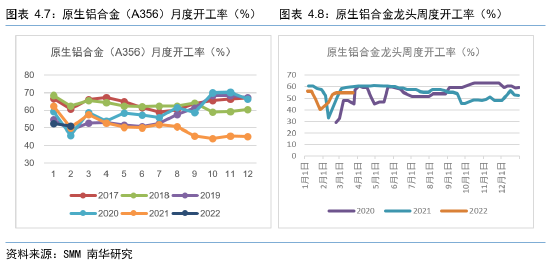

汽车用铝以铝合金铸件为主,近年来铝型材的用量也在增加。22年2月原生铝合金开工率51.09%,同比处于近6年偏低水平,但环比回升明显,表明随着汽车产量的复苏,车用铝合金的需求也在提升。不过,从龙头企业周度开工率看,3月疫情同样也对铝合金行业造成了冲击。

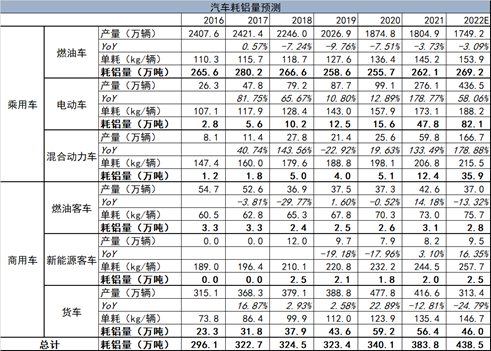

为了提升续航能力,新能源车对于轻量化的需求高于传统燃油车。新能源汽车市场的蓬勃发展,将对汽车领域用铝形成明显带动作用。根据CM Group数据,至2022年燃油乘用车、电动乘用车、混合动力乘用车、燃油客车、新能源客车、货车的单车耗铝量分别为153.9kg/188.2kg/215.5kg/75.7kg/247.7kg/146.7kg。根据1-2月中汽协汽车产量数据,我们将22年汽车产量预期调整至2712万辆,而新能源汽车产量有望突破600万辆。综上,22年汽车用铝增量调整为55万吨(21年年报预测增量34万吨)。不过需警惕俄乌冲突对全球芯片产业链的负面影响,乌克兰主要生产氖、氪和氙,它们是半导体行业曝光和蚀刻工艺的关键材料,若出现供应链完全中断的极端情况,全球缺芯问题缓和节奏恐被打乱,汽车产量受此掣肘或不及预期。

图表 4.9:汽车耗铝量预测

资料来源:CM Group 中国汽车业协会 南华研究

4.3. 电力:光伏装机发力,特高压需求崛起

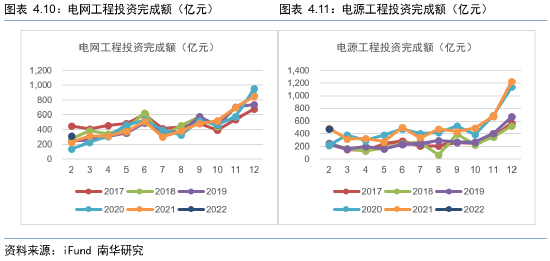

地产下行背景下,电力电网作为基建板块重要领域,成为托举经济重要抓手。22年一季度,电网及电源工程投资发力。其中,1-2月电网工程完成额313.00亿元,同比增加37.60%;1-2月电源工程完成额471.00亿元,同比减少1.9%,主要系21年基数较大。

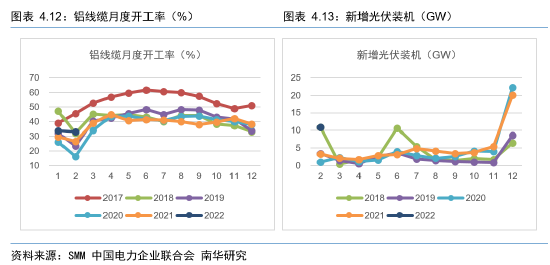

铝在电网领域的具体应用场景为特高压输电,主要以钢芯铝绞线形式出现,而在电源工程领域则主要用于光伏装机。22年一季度铝线缆需求启动,光伏装机发力。据SMM数据,2月铝线缆行业开工率33.18%,为近五年最高水平;2月新增光伏装机量10.86GW,同比增加234%,仅次于2018年水平。

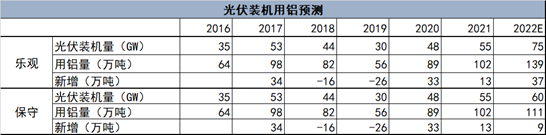

铝在光伏装机中具体运用为光伏组件边框和支架,主要以铝合金型材为原料。根据中国光伏业协会预计,乐观情况下22年光伏新增装机量或将达到约75GW,保守情况为60GW,而据中国电力企业联合会统计,21年国内光伏新增装机量为55GW。据Wood Mackenzie研究,每KW光伏系统需要约2.1kg铝。因此,按乐观预期计算,22年光伏领域用铝需求增量为37万吨,高于21年年报预测的19万吨,主要系21年光伏装机不及预期,基数降低。

图表 4.14:光伏装机用铝预测

资料来源:中国光伏业协会 南华研究

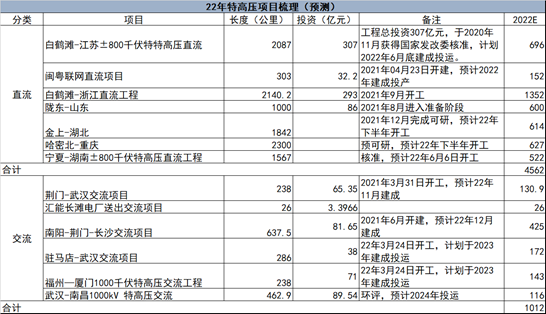

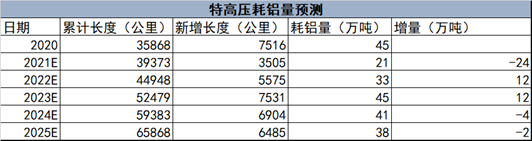

此外,今年1月初,有消息传2022年国网计划开工‘10交3直’共13条特高压线路,特高压板块超预期发力。目前根据公开数据搜集,已知共7个特高压直流项目,6个特高压交流项目将在22年开工或维持施工,共涉及13128公里线路。预计22年,将铺设4562公里直流电线路,和1012公里交流线路,按特高压直流电项目耗铝量55.17吨/公里,特高压交流电项目耗铝量63.43吨/公里计算,共耗铝33万吨,新增用铝需求12万吨。

图表 4.15:22年特高压项目梳理(预测)

资料来源:公开资料 南华研究

图表 4.16:特高压耗铝量预测

资料来源:公开资料 南华研究

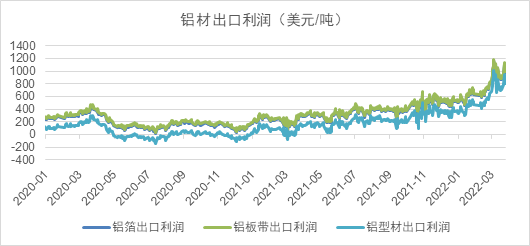

4.4. 出口:利润刺激,出口放量

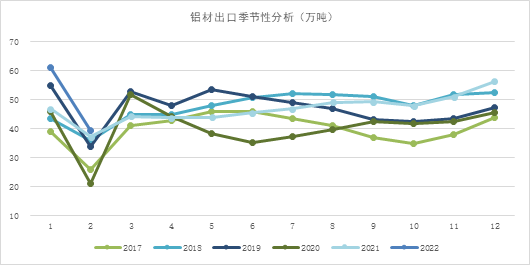

俄乌冲爆发后,国内和海外铝基本面出现分化,沪伦比走低,出口窗口打开。铝材出口出现高利润,刺激出口放量。据海关署数据统计,22年1-2月未锻造的铝及铝材累计出口103.39万吨,同比增长22.8%。据测算,当前铝板带箔出口利润接近1000美元/吨,铝型材出口利润接近800美元/吨。国内铝材性价比走高,出口订单激增,预计上半年铝材净出口量可实现227万吨。下半年受海外加息影响,叠加全球经济下行压力,预计出口需求同比下滑,全年预测净出口铝材数量达433万吨,远高于21年年报预测值。

图表 4.17:铝材出口季节性分析(万吨)

资料来源:海关总署 南华研究

图表 4.18:铝材出口利润(美元/吨)

资料来源:SMM 南华研究

第5章 行情展望

展望二季度,我们认为市场交易重心将回归国内基本面,预计供需两端均有增量,金三银四旺季仍有缺口,国内外库存大概率维持去库。

供给端:国内供给放量确定性较强,二季度运行产能有望突破4100万吨;海外方面,欧洲地区进一步减产可能性较低,但是前期减产复产难度也较大。

需求端:内需方面,受政策支撑,地产板块需求大概率不会崩塌,而新能源汽车、光伏装机、特高压项目均有亮点;出口方面,利润空间大,海外缺口短期难补充,铝材出口可期。

成本端:国内电力价格稳定运行,氧化铝产能释放,价格有望进一步下行。

操作建议上,预计二季度价格区间在2w1-2w5,单边逢低布局多单,跨品种多配为主。

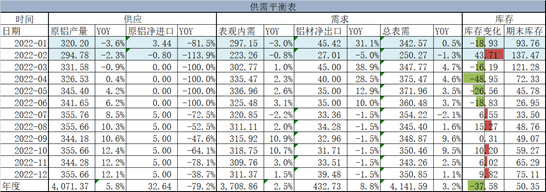

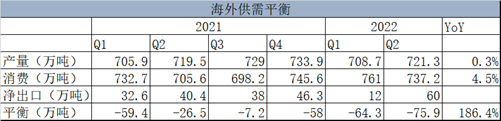

图表 5.3:国内原铝供需平衡表

资料来源:南华研究

图表 5.4:海外原铝供需平衡表

资料来源:CRU 南华研究

今日要闻:

【国家卫健委:上海疫情发展迅速 疫情防控正处在关键时期】今天(4月6日)下午,国务院联防联控机制举行新闻发布会。会上,国家卫健委新闻发言人米锋表示,近期,上海疫情发展迅速,疫情防控正处在关键时期。按照党中央、国务院部署,国家卫生健康委已从全国15个省份调派医务人员3.8万余人和每日238万管核酸检测的力量支援上海,开展核酸检测和新冠肺炎患者救治工作,帮助提升医疗救治与核酸检测能力,将根据需要继续调派支援力量。(央视新闻)【国家卫健委:全国累计报告接种新冠病毒疫苗32.83亿剂次】国务院联防联控机制举行新闻发布会。会上,国家卫健委新闻发言人米锋表示,截至4月5日,全国累计报告接种新冠病毒疫苗328358.6万剂次,完成全程接种的人数为124322.6万人。